Am Ende jedes Geschäftsjahres werden zunächst die Erfolgskonten auf das Gewinn und Verlustkonto (GuV) abgeschlossen und danach erfolgt der Abschluss der Bestandskonten auf das Schlussbilanzkonto (SBK). Danach kann der Erfolg oder Verlust festgestellt werden.

Die Erfolgskonten werden zuerst auf das Sammelkonto GuV abgeschlossen. Dazu errechnet man von jedem Aufwands- und Ertragskonto den Saldo. (1) Diesen überträgt man schließlich auf das Gewinn- und Verlustkonto. (2) Und zwar alle Erträge auf die Habenseite und alle Aufwendungen auf die Sollseite des Gewinn- und Verlustkontos.

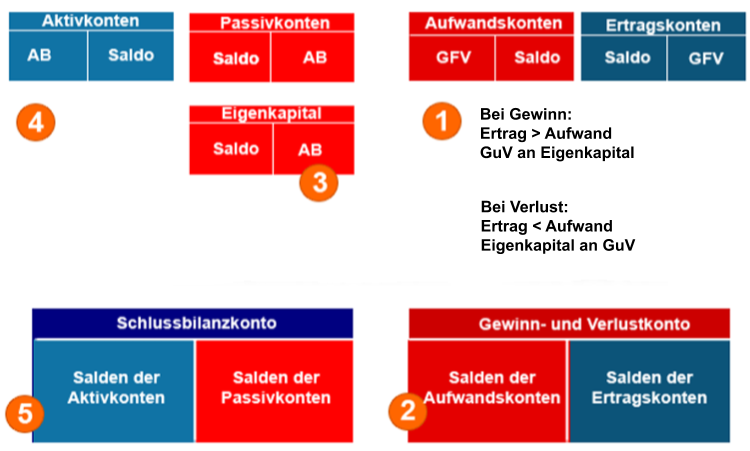

- MERKE: Der Abschlussbuchungssatz für die Ertragskonten lautet: Ertragskonto an GuV und für die Aufwandskonten: Gewinn-und Verlustkonto an Aufwandskonto.

Abschluss der Erfolgs- und Bestandskonten

Nach dem alle Erfolgskonten abgeschlossen worden sind, wird das GuV-Konto auf das Eigenkapitalkonto abgeschlossen. (3) Auf der linken Seite des GuV sind alle Aufwendungen und auf der rechten Seite alle Erträge erfasst. Sind auf dem Gewinn- und Verlustkonto die Erträge höher als die Aufwendungen, so handelt es sich um einen Gewinn. In umgekehrter Reihenfolge um einen Verlust.

Als erstes prüft man welche Seite die niedrigere Summe aufweist, diese wird dann mit der Differenz (Saldo) ausgeglichen und danach auf das Eigenkapitalkonto übertragen.

Ist die Sollseite höher als die Habenseite so handelt es sich um einen Verlust und der abschließende Buchungssatz lautet: Eigenkapitalkonto an GuV.

Was natürlich für ein Unternehmen erfreulicherer ist, wenn die Habenseite eine höhere Summe aufweist als die Sollseite. Dieses bedeutet nämlich einen Gewinn für das Unternehmen und der abschließende Buchungssatz würde lauten: GuV an Eigenkapitalkonto.

Abschluss der Bestandskonten über das SBK

Beim Abschluss der Bestandskonten wird ähnlich vorgegangen, wie beim Abschluss des Gewinn-und Verlustkontos. (4) Das Schlussbilanzkonto (SBK) wird aufgrund des Inventars bzw. der Schlussbestände der einzelnen Konten erstellt.

Zuerst werden wieder die Konten abgeschlossen:

- Summen der Soll und Habenseiten ermitteln

- Die summenschwächere Seite mit dem Saldo ausgleichen.

- Diesen Saldo dann an das SBK buchen.

Handelt es sich um ein Aktivkonto (5), so lautet der Buchungssatz immer:

- SBK an alle Aktivkonten

und bei den Passivkonten:

- Alle Passivkonten an SBK.