Es wird, bei der Buchung von Geschäftsvorfällen, zwischen vier Grundtypen der Bilanzveränderung unterschieden: Bilanzverlängerung, Bilanzverkürzung, Aktivtausch und dem Passivtausch.

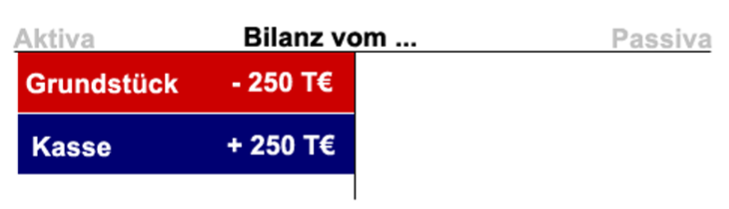

Aktivtausch (Vermögens-umschichtung)

Wird bei einem Geschäftsvorfall nur die Aktivseite der Bilanz berührt und ändert sich auch die Bilanzsumme nicht, so handelt es sich um einen Aktivtausch bzw. um eine Vermögensumschichtung.

Als Beispiel soll der Verkauf eines Betriebsgrundstückes dienen, dessen Verkaufserlös zur Erhöhung des Kassenbestandes benötigt wird.

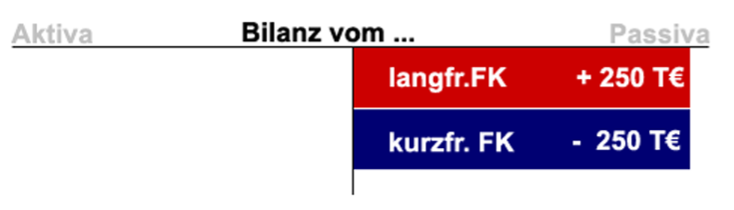

Passivtausch (Kapitalumschichtung)

Ein Passivtausch liegt vor, wenn die Aktivseite nicht berührt wird, die Passivseite sich nur strukturell ändert und die Bilanzsumme gleich bleibt. Man kann generell vier Fälle von Kapitalumschichtungen unterscheiden:

- Eigenkapital wird durch anderes Eigenkapital ersetzt,

- Eigenkapital wird durch Aufnahme von Fremdkapital ersetzt,

- Fremdkapital wird durch anderes Fremdkapital ersetzt,

- und natürlich kann auch Fremdkapital durch Eigenkapital ersetzt werden.

Eine Lieferantenschuld wird durch ein Bankdarlehen abgelöst. Durch diesen Geschäftsvorfall wird kurzfristiges Fremdkapital in langfristiges Fremdkapital umgeschichtet.

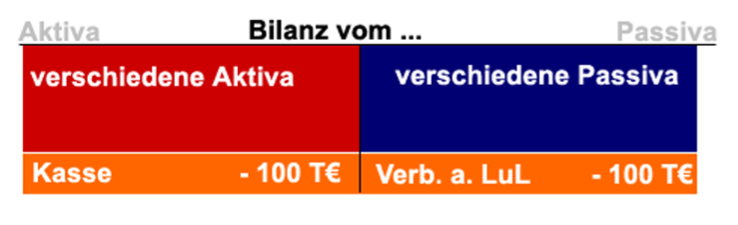

Bilanzverkürzung

Wird durch ein Geschäftsvorfall sowohl die Aktivseite, wie auch die Passivseite der Bilanz berührt und wird dadurch die Bilanzsumme verkürzt (Vermögen und Kapital nehmen ab), so spricht man von einer Bilanzverkürzung bzw. von einer Aktiv-Passiv-Minderung.

Zur Aktiv-Passiv-Mehrung könnte man sich folgenden Geschäftsvorfall vorstellen: Ein Einzelhändler bezahlt seine Lieferantenschuld (Verbindlichkeiten) bar (Kasse).

Bilanz(summen)-verlängerung

Von einer Bilanzverlängerung spricht man, wenn durch einen Geschäftsvorfall sowohl die Aktivseite, wie auch die Passivseite um den gleichen Betrag erhöht wird. Die Bilanzsumme erhöht sich.

Beispiel: Ein Einzelhändler nimmt einen Kredit über € 100.000 auf. Durch diese Kreditaufnahme wird sowohl die Aktivseite (Kasse) als auch die Passivseite (Verbindlichkeiten) berührt.