Die Verteilungsrechnung dient dazu, eine Gesamtmenge (Kosten, Gewinne, Gewicht etc.) nach einem bestimmten Verteilungsschlüssel aufzuteilen.

Beispiel mit Lösung

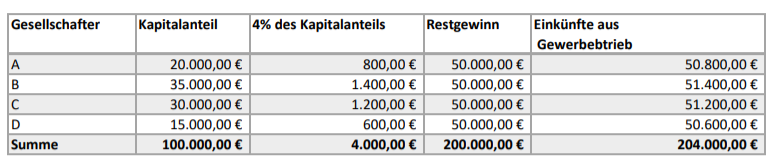

Die Vorgehensweise soll anhand eines Beispiels verdeutlich werden: Die vier Gesellschafter A, B, C und D betreiben in Marburg an der Lahn ein Einzelhandelsgeschäft in der Rechtsform einer offenen Handelsgesellschaft (OHG). Der Gesellschafter A ist mit € 20.000, der Gesellschafter B mit € 35.000, der Gesellschafter C mit € 30.000 und der Gesellschafter D mit € 15.000 an der OHG beteiligt. Der Gewinn im abgelaufenen Geschäftsjahr betrug € 204.000, der nach den in § 121 HGB getroffenen Vorschriften verteilt werden soll (4% des jeweiligen Kapitalanteils und den Rest nach Köpfen).

Frage: Wie hoch sind die Einkünfte der vier Gesellschafter?

Vorgehensweise:

- Zunächst werden die 4% des Kapitalanteils ausgerechnet, die jeder Gesellschafter erhält. Für den Gesellschafter A würde die Rechnung lauten: € 20.000 x 0,04 (=4/100) = € 800. Für die Gesellschafter B,C und D wird genauso vorgegangen.

- Nach deren Berechnung wird die Summe gezogen und vom Gewinn abgezogen (€ 204.000 – € 4.000 = € 200.000).

- Der Restgewinn wird nun noch durch die Anzahl der Köpfe dividiert und jedem Gesellschafter zugeteilt (€ 200.000 / 4 = € 50.000).

- Restgewinn und die 4% des Kapitalanteils werden addiert und ergeben die Einkünfte aus Gewerbebetrieb. Zum Beispiel für den Gesellschafter A würde die Rechnung lauten: € 800 + € 50.000 = € 50.800. Bei den Gesellschafter B, C und D wird analog verfahren.

Antwort: Die Einkünfte aus Gewerbebetrieb betragen beim Gesellschafter A € 50.800, Gesellschafter B € 51.400, Gesellschafter C € 51.200 und Gesellschafter D € 50.600.